近日,三星SDI公布了2016年一季報業績報告,動力電池業務持續虧損,今年一季度虧損1000億韓元(約合人民幣5.55億元),與上一季度950億韓元虧損相比,虧損額進一步放大。盡管如此,外界卻未見三星SDI放棄動力電池的計劃,相反三星SDI還通過多項措施繼續“供養”電池業務,這反應出三星SDI對動力電池的發展信心。

業界認為,三星SDI動力鋰電池低價銷售或是導致公司業績虧損的原因。在不提高售價的基礎上,擴大銷售額是三星SDI的自救方式,這需要其找到一個廣闊的市場,幸運的是,早在2014年三星SDI就找到了這一市場,那就是中國。在新能源汽車戰略利好下,我國動力鋰電池市場強勢爆發,無疑成為了最佳“救世主”。

新能源汽車利好 我國動力鋰電池產量逐年提升

鋰電池可分為消費型鋰電池、儲能型鋰電池與動力鋰電池三類。與前兩者相比,動力鋰電池起步晚,但受益于新能源汽車發展,動力鋰電池產量逐年提升。

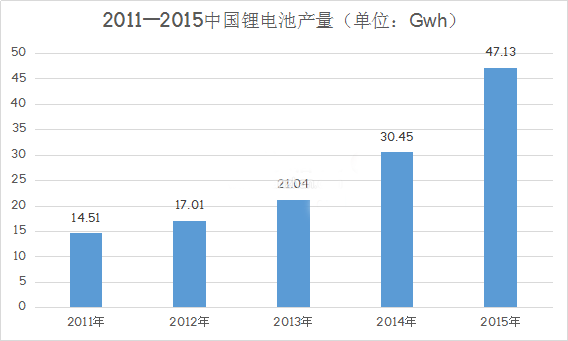

2011年我國鋰電池產量不到15Gwh,動力鋰電池在其中幾乎未有占比,到2015年我國鋰電池產量上升至47.13GW,動力鋰電池在其中的占比升至36.07%,這一發展趨勢與國內新能源汽車發展趨勢吻合。

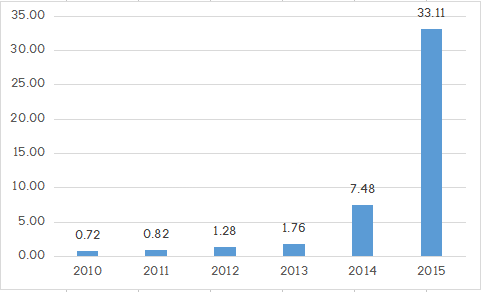

2014年我國生產新能源汽車7.85萬輛,增長3.5倍,銷量則達到7.48萬輛,同比增長3.2倍;到2015年,全年生產新能源汽車總計34.04萬輛,同比增長3.3倍,銷量達33.11萬輛,同比增長3.4倍,成為全球最大新能源汽車市場。

2010-2015年我國新能源汽車銷量(單位:萬輛)

按照上述發展趨勢,預計2016年新能源汽車產量將達50萬輛,對應的動力鋰電池產能超過20Gwh。

供不應求 鋰電池產業鏈受益

與快速發展的新能源車市相比,我國動力鋰電池擴產速度呈現滯后發展的趨勢。業界追蹤鋰電池產業鏈后發現,國內鋰電池擴產速度一般,預計鋰電池產能供不應求的狀態將長期存在。受供不應求的市場關系影響,鋰電池生產原料價格上漲,鋰電池產業鏈公司受益。

鋰電池產業鏈可分為上中下游三大環節,上游為鋰礦資源,為鋰電池提供鋰礦產品,國內代表企業是西部資源與贛鋒鋰業等;

中游是材料領域,分為正負極材料、隔膜與電解液四類,代表企業有杉杉股份、中國寶安、新宙邦等,四大材料共同助力了電芯制作與電池組裝環節;

下游是鋰電池終端應用領域,分為消費電子、工業儲能與新能源汽車三類,其中德賽電池與比亞迪等是代表企業。

動力鋰電池發展瓶頸:政策與技術制約

雖然動力鋰電池前景美好,但對電池企業而言,現階段仍有兩大瓶頸待解決。一個是政策約束,這包含兩方面:其一,國家正嚴打新能源汽車騙補行為,政策對電池企業也日益嚴格;其二,當前階段電池補貼環節未將三星SDI、LG化學與松下等外資企業包括進去,這類公司仍舊需要積極探索中國電池市場發展之路。

另一個是技術制約,同樣包含兩方面。其一是技術分歧,當前新能源車企有磷酸鐵鋰和三元鋰電池兩大技術門派,難分高下,技術分歧制約了車市和動力鋰電池發展;其二是當前鋰電池技術待提升。受技術限制,鋰電池成本高又存在安全隱患,這亟待電池企業改善。

(審核編輯: 智匯小蟹)

分享